| ĪĪł¾Ėµš¬ę¬Ż║

ĪĪĪĪõX╩ąį┌11 į┬Ę▌ø_Ė▀╗ž┬õŻ¼╬ęéāšJ×ķŻ¼õX╩ą─╦ų┴š¹éĆ╔╠ŲĘ╩ął÷Ą─Ž“╔Ž┤¾┌ģä▌▓ó╬┤Ė─ūāŻ¼11 į┬Ę▌Ą─╗žš{╩Ū╔╠ŲĘ╩ął÷į┌Ū░Ų┌┤¾Øqų«║¾Ą─š²│Ż½@└¹╗ž═┬Ż¼Ą½ī¦ų┬ārĖ±╗žš{Ą─ę“╦ž▓ó╬┤Ė∙▒ŠąįĄ─Ė─ūāŻ¼ę╗╩Ū├└į¬Ą─ę“╦žŻ¼į┌├└ć°åóäė┴┐╗»īÆ╦╔žøÄ┼š■▓▀ų«║¾Ż¼╚§ä▌├└į¬īó╩Ū│ŻæBŻ¼Į³Ų┌Ą─Ę┤ÅŚīóļyęį│ų└mĪŻ┴Ē═ŌŠ═╩Ūųąć°Ą─┴„äėąįę“╦žŻ¼ųąć°Ą─▀B└m╔Žš{┤µ┐Ņ£╩éõĮ┬╩─╦ų┴ų«║¾┐╔─▄Ą─╝ėŽóī”┴„äėąįų╗─▄ŲĄĮČ╠Ų┌ęųųŲū„ė├Ż¼┴„äėąį│õįŻŪķør▓ó╬┤Ė∙▒ŠąįĖ─ūāŻ¼Č°į┌╚╦├±Ä┼╔²ųĄĄ─ŅAŲ┌Ž┬Ż¼¤ßÕXĄ─ė┐╚ļę▓īó╩ŪéĆļyęį┐žųŲĄ─ę“╦žĪŻ┐é¾wČ°čįŻ¼╬ęéāšJ×ķ12 į┬Ę▌│§Ų┌õXār╗“ėą┐╔─▄└^└m╠ĮĄūŻ¼Ą½Ū░Ų┌ŽÓī”£■ØqĄ─õXār╗žš{┐šķgę▓▓╗Ģ■╠½┤¾Ż¼│§▓Įų¦ō╬į┌16000Ż¼ÅŖų¦ō╬į┌15500Ż¼║¾Ų┌õXārŽ┬Ą°┐šķgęč║▄ėąŽ▐Ż¼į┌▀@ą®Ģ║ĢrąįĄ─└¹┐šŽ¹╗»ų«║¾õXārėą═¹ųž╩░Øqä▌ĪŻ

ĪĪĪĪę╗. ąąŪķ╗žŅÖ╝░║¾╩ąš╣═¹

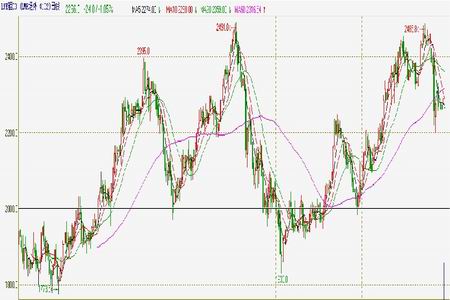

ĪĪĪĪłDŻ║LME õXārū▀ä▌

ĪĪĪĪ  ĪĪĪĪłDŻ║£¹õXū▀ä▌

ĪĪĪĪ  ĪĪĪĪ  ĪĪĪĪ  ĪĪĪĪ  ĪĪĪĪ  ĪĪĪĪąąŪķ╗žŅÖŻ║11 į┬Ę▌õXārø_Ė▀╗ž┬õ

ĪĪĪĪ11į┬Ę▌LMEõXār│╩¼Fø_Ė▀╗ž┬õæBä▌Ż¼į┬│§│ąĮė10į┬Ę▌Ą─ÅŖä┼ū▀ä▌Ż¼į┌ĮėĮ³2500├└į¬/揥─Ė▀³c┼żŅ^Ž“Ž┬Ż¼╩ął÷ī”ÜWų▐┐╔─▄į┘┤╬▒¼░lé∙äš╬ŻÖCĄ─ænæ]┴Ņ╩ął÷│ąē║Ż¼É█Ā¢╠m½@į«Ą½╬┤─▄ėąą¦ŲĮŽó╩ął÷ænæ]Ż¼┤¾ČÓ═Č┘Yš▀ō·æné∙äš╬ŻÖC┐╔─▄┬¹čėų┴ŲŽ╠čč└║═╬„░Óč└Ą╚Ųõ╦¹ÜWį¬ģ^ć°╝ęŻ¼ÜWį¬āČ├└į¬(1.2987Ż¼0.0009Ż¼0.07%)äōŽ┬Į³ā╔éĆį┬ęįüĒĄ═³cĪŻ┴Ē═Ō│»ĒnŠoÅłŠųä▌ī”├└į¬ęÓėąų¦ō╬Ż¼╩ął÷ęÄ▒▄’LļUŪķŠw╔²£ž╩╣Ą├├└į¬▀B└mū▀ÅŖ▓ó┤“ē║╔╠ŲĘārĖ±ĪŻ═¼Ų┌Ż¼üĒūįųąć°Ą─ī”┐╣═©├øĄ─ę╗ŽĄ┴ą┤ļ╩®ę▓╩╣Ą├┘Y▒Š╩ął÷│ą╩▄▌^┤¾Ą─ē║┴”Ż¼ļpųžī¦╗╦„╩╣Ą├Ū░Ų┌┤¾Ę∙╔ŽØqĄ─╔╠ŲĘŽżöĄ╗žš{ĪŻć°ā╚ĘĮ├µŻ¼£¹õXę“ŲõŽÓī”Ų½╚§Ą─╗∙▒Š├µŻ¼į┌┤╦Ū░┤¾ØqĄ─ąąŪķųąŽÓī”£■ØqŻ¼Ą½į┌ų«║¾╗žš{ąąŪķųąę▓ŽÓī”┐╣Ą°Ż¼į┌Č╠Ģ║╗žš{ų«║¾▐D×ķÖM▒Pš¹└ĒŻ¼╩ął÷│╔Į╗╗Ņ▄SąįĮĄĄ═Ż¼│ųé}ęÓ┤¾Ę∙£p╔┘ĪŻ

ĪĪĪĪ║¾╩ąš╣═¹Ż║12 į┬Ę▌õX╩ą╗“īóū▀│÷Ž╚ęų║¾ōPū▀ä▌

ĪĪĪĪ╬ęéāšJ×ķŻ¼õX╩ą─╦ų┴š¹éĆ╔╠ŲĘ╩ął÷Ą─Ž“╔Ž┤¾┌ģä▌▓ó╬┤Ė─ūāŻ¼11 į┬Ę▌Ą─╗žš{╩Ū╔╠ŲĘ╩ął÷į┌Ū░Ų┌┤¾Øqų«║¾Ą─š²│Ż½@└¹╗ž═┬Ż¼Ą½ī¦ų┬ārĖ±╗žš{Ą─ę“╦ž▓ó╬┤Ė∙▒ŠąįĄ─Ė─ūāŻ¼ę╗╩Ū├└į¬Ą─ę“╦žŻ¼į┌├└ć°åóäė┴┐╗»īÆ╦╔žøÄ┼š■▓▀ų«║¾Ż¼╚§ä▌├└į¬īó╩Ū│ŻæBŻ¼Į³Ų┌Ą─Ę┤ÅŚīóļyęį│ų└mĪŻ┴Ē═ŌŠ═╩Ūųąć°Ą─┴„äėąįę“╦žŻ¼ųąć°Ą─▀B└m╔Žš{┤µ┐Ņ£╩éõĮ┬╩─╦ų┴ų«║¾┐╔─▄Ą─╝ėŽóī”┴„äėąįų╗─▄ŲĄĮČ╠Ų┌ęųųŲū„ė├Ż¼┴„äėąį│õįŻŪķør▓ó╬┤Ė∙▒ŠąįĖ─ūāŻ¼Č°į┌╚╦├±Ä┼╔²ųĄĄ─ŅAŲ┌Ž┬Ż¼¤ßÕXĄ─ė┐╚ļę▓īó╩ŪéĆļyęį┐žųŲĄ─ę“╦žĪŻ┐é¾wČ°čįŻ¼╬ęéāšJ×ķ12 į┬Ę▌│§Ų┌õXār╗“ėą┐╔─▄└^└m╠ĮĄūŻ¼Ą½Ū░Ų┌ŽÓī”£■ØqĄ─õXār╗žš{┐šķgę▓▓╗Ģ■╠½┤¾Ż¼│§▓Įų¦ō╬į┌16000Ż¼ÅŖų¦ō╬į┌15500Ż¼║¾Ų┌õXārŽ┬Ą°┐šķgęč║▄ėąŽ▐Ż¼į┌▀@ą®Ģ║ĢrąįĄ─└¹┐šŽ¹╗»ų«║¾õXārėą═¹ųž╩░Øqä▌ĪŻ

ĪĪĪĪČ■. ę╗ą®ųžę¬ę“╦ž

ĪĪĪĪŽ┬ė╬Ž¹┘MĀŅør

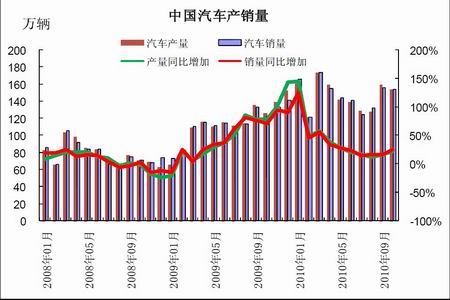

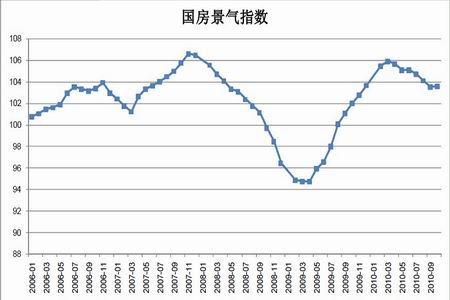

ĪĪĪĪŲ¹▄ć«aõNę└╚╗▒Ż│ų═·╩óŻ║ō■ųąć°Ų¹▄ć╣żśIģfĢ■ĮyėŗĘų╬÷Ż¼2010 ─Ļ10 į┬Ż¼ųąć°Ų¹▄ć«a┴┐╝░õN┴┐Š∙×ķ154 ╚f▌vŻ¼╩▄ć°æcķL╝┘Ą─ė░ĒæŻ¼«aõN▒╚╔ŽéĆį┬┬į£pŻ¼Ą½š¹¾w╚į▒Ż│ųį┌Ė▀╬╗Ż¼Å─Ū░10 éĆį┬Ą─öĄō■┐┤Ż¼«aõNš¹¾w╦«ŲĮ▒╚2009 ─Ļėą▌^┤¾Ę∙Č╚Ą─╔ŽęŲĪŻ┐é¾wüĒšfŻ¼ųąć°Ų¹▄ć«aśI╚į╠Äė┌ĘĆ▓Į░lš╣Ų┌Ż¼ī”║¾Ų┌õXĄ─ąĶŪ¾ęÓīóĢ■│ų└mį÷ķLĪŻ

ĪĪĪĪ

ć°Ę┐Š░ÜŌųĖöĄ▀B└m╗ž┬õ║¾Ģ║ų╣Ą°Ż║┤·▒Ēć°ā╚Ę┐Ąž«a╩ął÷ŠC║ŽĀŅørĄ─ć°Ę┐Š░ÜŌųĖöĄį┌10 į┬Ę▌Ą─öĄō■×ķ103.57Ż¼9 į┬Ę▌Ą─öĄō■×ķ103.52Ż¼10 į┬Ę▌Ą─öĄō■┼c9 į┬Ę▌╗∙▒Š│ųŲĮŻ¼┤╦Ū░įōŠ░ÜŌųĖöĄät╩Ū▀B└mČÓéĆį┬╗ž┬õĪŻįōöĄō■ęį100 ×ķĘųĮńŠĆŻ¼100 ęį╔Ž▒Ē╩ŠŠ░ÜŌ┐šķgĪŻ┐é¾wČ°čįŻ¼─┐Ū░Ę┐Ąž«a╩ął÷Ą─░lš╣╦┘Č╚ėą╦∙£pŠÅŻ¼ć°╝ęĄ─ŅlĘ▒Ą─┐žųŲĘ┐ārĄ─┤ļ╩®ī”Ę┐╩ąėą▌^┤¾Ą─ė░ĒæĪŻĘ┐Ąž«aąąśI╩ŪļŖĮŌõXĄ─Ž┬ė╬ąĶŪ¾┤¾æ¶Ż¼ę“┤╦Ę┐Ąž«a╩ął÷Ą─░lš╣ĀŅørī”õXąĶŪ¾ė░Ēæųž┤¾Ż¼Ę┐Ąž«a╩ął÷Ą─ŽÓī”ŲŻ╚§īóį┌ų«║¾ę╗Č╬Ģrķg│ų└mė░ĒæõX╩ąĄ─ąĶŪ¾ĪŻ

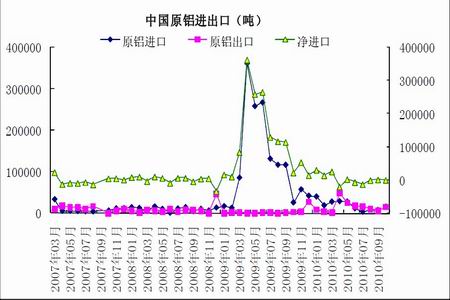

ĪĪĪĪ  ĪĪĪĪųąć° 10 į┬įŁõX«a┴┐┬į╗ž╔²

ĪĪĪĪć°╝ęĮyėŗŠų╣½▓╝Ą─öĄō■’@╩ŠŻ¼10 į┬Ę▌ųąć°įŁõX«a┴┐×ķ120.8 ╚f揯¼▒╚9 į┬Ę▌Ą─117.2 ╚fćŹ┬įėąį÷ķLŻ¼Č°į┌ų«Ū░ät╩Ū▀B└m▀B└m╦─éĆį┬Ž┬╗¼Ż¼õX«a┴┐─┐Ū░ęčĮø▒╚ūŅĖ▀³c┤¾Ę∙Ž┬ĮĄŻ¼9 į┬Ę▌Ģr×ķūŅĮ³13 éĆį┬ęįüĒĄ─ą┬Ą═Ż¼▀@ę▓šf├„┴╦į┌ć°ā╚╣Ø─▄£p┼┼╣żū„Ą─═ŲäėŽ┬Ż¼õXÅSĄ─£p«a╚ĪĄ├┴╦īŹ┘|ąįĄ─▀Mš╣Ż¼║¾Ų┌õX«a┴┐ŅAėŗ╚įėą┐╔─▄▀Mę╗▓Į£p╔┘Ż¼õX«a┴┐Ą─£p╔┘ę▓į┌▌^┤¾│╠Č╚╔ŽŠÅĮŌ┴╦õX▀^╩ŻĄ─ænæ]Ż¼Ą½┐é¾wČ°čįŻ¼ųąć°Ą─õX╣®æ¬╚į╩Ū▌^×ķīÆįŻŻ¼║▄ļy│÷¼F╣®▓╗æ¬Ū¾Ą─Šų├µĪŻ

ĪĪĪĪ  ĪĪĪĪųąć°įŁõX▀M│÷┐┌│ų└m▒Ż│ųŲĮ║Ō

ĪĪĪĪųąć°║ŻĻPĄ─öĄō■’@╩ŠŻ¼10 į┬Ę▌ųąć°õX▀M┐┌15683 揯¼│÷┐┌×ķ15145 揯¼▀M│÷┐┌╗∙▒ŠĄųŽ¹Ż¼Į³ÄūéĆį┬│ų└m╚ń┤╦Ż¼▀M│÷┐┌┐é¾w╠Äė┌ŲĮ║ŌĀŅæBŻ¼’@╩Š─┐Ū░ųąć°Ą─įŁõXŽ¹┘M╗∙▒Š╠Äė┌ūįĮoūįūŃĀŅørĪŻį┌╩«ę╗╬Õ╝┤īóĄĮŲ┌Ą½╣Ø─▄£p┼┼─┐ś╦▀Ć╬┤▀_ĄĮę¬Ū¾Ą─▒│Š░Ž┬Ż¼ū„×ķĖ▀─▄║─Ą─ļŖĮŌõXąąśI│÷¼F┴╦▌^ČÓĄ─£p«aŻ¼Ą½╝┤╩╣╚ń┤╦Ż¼ųąć°ę└╚╗▓╗ąĶę¬ę└┐┐▀M┐┌üĒŠS│ųõXĄ─╣®æ¬Ż¼┐╔ęŖć°ā╚õX╣®æ¬Ūķør╩Ū▒╚▌^īÆ╦╔Ą─Ż¼╝┤╩╣«a┴┐£p╔┘ę▓▓ó╬┤ī”╣®æ¬įņ│╔╠½┤¾ė░ĒæŻ¼«a─▄▀^╩Żå¢Ņ}ę▓╩ŪõXārŽÓī”Ųõ╦¹ėą╔½Įī┘£■ØqĄ─ųžę¬įŁę“Ż¼║¾Ų┌ļSų°ć°ā╚╣Ø─▄£p┼┼Ą─ųØu═Ųąąęį╝░õXąąśIĄ─ųžĮMš¹ŅDŻ¼«a─▄▀^╩ŻĄ─ŪķørŅAėŗīóų▓ĮŠÅĮŌĪŻ

ĪĪĪĪ  ĪĪĪĪéÉČžĮī┘Į╗ęū╦∙õXÄņ┤µŠÅ┬²Ž┬ĮĄ╔ŽŲ┌╦∙Äņ┤µėą╦∙╗ž┬õ

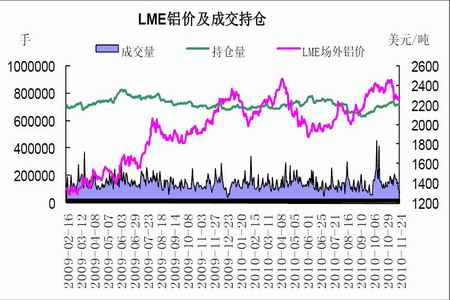

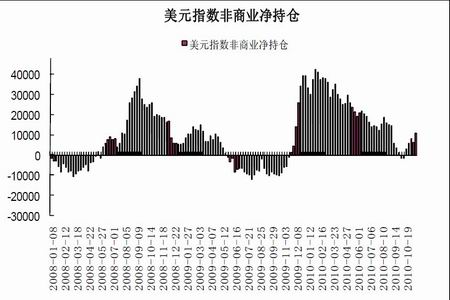

ĪĪĪĪÄņ┤µ╩ŪĘ┤ė│╩ął÷╣®ąĶĀŅørĄ─ę╗éĆųžę¬ųĖś╦Ż¼£¹éÉā╔ĄžĄ─Ė▀Äņ┤µē║┴”╩ŪõX╩ąķLŲ┌│ąē║Ą─ę╗éĆųžę¬ę“╦žŻ¼▀@ę▓╩ŪõXārį┌ėą╔½Įī┘ųąū▀ä▌ŽÓī”ŲŻ╚§Ą─ųžę¬įŁę“ĪŻéÉČžĮī┘Į╗ęū╦∙(LME)Ą─õXÄņ┤µį┌2009 ─Ļ▀_ĄĮÜv╩ĘūŅĖ▀³c460 ╚fćŹęį╔ŽŻ¼2010 ─Ļķ_╩╝ŠÅ┬²Ž┬╗¼Ż¼Įžų┴11 į┬25 ╚šÄņ┤µöĄō■×ķ428 ╚f揯¼─┐Ū░Ą─Äņ┤µöĄō■ę└╚╗╠Äė┌▌^Ė▀Ą─╦«ŲĮŻ¼Ą½Ųõė░Ēæ┴”ęčĮøų▓ĮŌg╗»Ż¼ŪęLME Äņ┤µųą┤¾▓┐Ęųī┘ė┌╚┌┘YąįģfūhųąŻ¼Č╠Ų┌ā╚┐╔╣®Į╗ĖŅöĄ┴┐īŹļH╔Ž┤¾┤“š█┐█ĪŻć°ā╚ĘĮ├µŻ¼╔Ž║ŻŲ┌žøĮ╗ęū╦∙Į³Ų┌Äņ┤µėą╦∙╗ž┬õŻ¼ę“ć°ā╚╣Ø─▄£p┼┼ī¦ų┬õXÅS▌^ČÓ£p«aĪŻ╬ęéāšJ×ķŻ¼▌^Ė▀Ą─Äņ┤µöĄō■ę└╚╗Ģ■ī”õXārą╬│╔ē║┴”Ż¼Ą½Ųõū„ė├Ė³ČÓ╩Ū¾w¼Fį┌Ž▐ųŲõXĄ─ØqĘ∙Ż¼Č°ūĶų╣▓╗┴╦õXārĄ─╔ŽØqŻ¼āHÅ─Äņ┤µ╔Ž┐┤Ż¼õX╩ąĄ─╣®æ¬▀^╩Żē║┴”ėą╦∙ŠÅĮŌĪŻ

ĪĪĪĪ  ĪĪĪĪ  ĪĪĪĪ  ĪĪĪĪ├└į¬Ę┤ÅŚē║ųŲõXār

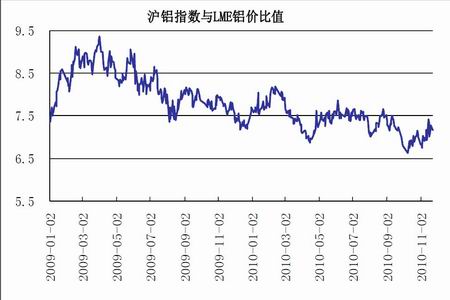

ĪĪĪĪ├└į¬ū„×ķ┤¾ū┌╔╠ŲĘĄ─ų„ę¬Č©āržøÄ┼Ż¼╔╠ŲĘārĖ±Ą─ū▀ä▌┼c├└į¬ę▓╩ŪĻPŽĄ├▄ŪąŻ¼ŪęČÓ│╩¼FĘ┤ŽÓĻPĻPŽĄŻ¼├└į¬ųĖöĄį┌į┌11 į┬Ę▌ū▀│÷Ž╚ęų║¾ōPū▀ä▌Ż¼11 į┬│§├└į¬čė└m╔ŽéĆį┬Ą─╚§ä▌Ż¼├└ć°Ą─┴┐╗»īÆ╦╔žøÄ┼š■▓▀╩╣Ą├├└į¬▀B└mŽ┬┤ņŻ¼Įė▀BŲŲ╬╗Ė„éĆš¹öĄĻP┐┌Ż¼▓óäō2009 ─ĻĄūęįüĒĄ─ūŅĄ═ĪŻĄ½į┌▀@éĆĢr³cŻ¼ÜWį¬ģ^ĘĮ├µé∙äš╬ŻÖCĄ─ænæ]į┘┤╬ĖĪ│÷╦«├µŻ¼ÜWį¬āČ├└į¬(1.2986Ż¼0.0008Ż¼0.06%)┤¾Ę∙Ž┬┤ņŻ¼Å─11 į┬│§Ą─Ė▀³cų┴─┐Ū░Ž┬Ą°┴╦Į³7 éĆ░┘Ęų³cŻ¼├└į¬ųĖöĄät╩Ū▀B└mĘ┤ÅŚŻ¼┼õ║Žųąć°Ą─╩šŠo┴„äėąįĄ─┤ļ╩®Ż¼Ū░Ų┌ų¦ō╬╔╠ŲĘĄ─ā╔éĆūŅų„ꬥ─║Ļė^ę“╦žį┌═¼ę╗Ģrķg▐DŽ“Ż¼ę▓╩╣Ą├š¹éĆ╔╠ŲĘ╩ął÷│ą╩▄▌^┤¾ē║┴”Ż¼õXāręÓļy¬Ü╔ŲŲõ╔ĒĪŻĄ½╬ęéāšJ×ķ├└į¬Ą─Ę┤ÅŚ╩ŪĢ║ĢrąįĄ─Ż¼│ų└mĄ─┴┐╗»īÆ╦╔š■▓▀ęčĮø×ķ├└į¬ĄņČ©┴╦│ŻæB╚§ä▌Ą─╗∙š{ĪŻ

ĪĪĪĪłDŻ║├└į¬ųĖöĄ

ĪĪĪĪ  ĪĪĪĪ  ĪĪĪĪč§╗»õXārĖ±▌^×ķŲĮĘĆ▓óėą╔ŽØqŅAŲ┌

ĪĪĪĪĮ³Ų┌ć°«a¼Fžøč§╗»õXārĖ±š¹¾w│╩¼FŲĮĘĆū▀ä▌Ż¼ų„ę¬č§╗»õXŲ¾śI╣®æ¬│ų└mŠoÅłŻ¼ČÓęį╔┘┴┐│╔Į╗×ķų„ĪŻ

ĪĪĪĪ╩ął÷ī”ārĖ±Ąū╬╗▀Mąąų▓Į┤_šJ▓óĮė╩▄Ż¼õXÅS▓╔┘Å▌^×ķųö╔„Ż¼ė^═¹ŪķŠw▌^ØŌĪŻ─┐Ū░ć°«a¼Fžøč§╗»õXārĖ±×ķ2880-2930 į¬/揯¼▀M┐┌ģó┐╝ārį┌3000-3100 į¬/ćŹĪŻė╔ė┌▓┐ĘųŽ┬ė╬ļŖĮŌõXŲ¾śIÅ═«a╝░öU«aŻ¼─┐Ū░╔Į¢|Īó║ė─ŽĄ╚Ąžų„ę¬č§╗»õXŲ¾śIÄņ┤µ│ų└m╠Äė┌Ą═╬╗ĪŻļSų°ć°«ač§╗»õXārĖ±Ą─ĘĆ▓Į╔ŽōPŻ¼▀M┐┌č§╗»õX▒Ē¼F│÷ėąār¤o╩ąĄ─¼FĀŅĪŻō■┴╦ĮŌŻ¼─┐Ū░Ė█┐┌žøį┤ŠoÅłŻ¼§rėą│╔Į╗Ż║ę╗╩Ūį┌ā╚═Ō▒Pč§╗»õXārĖ±ĮėĮ³Ą─▒│Š░Ž┬Ż¼ę╗ą®õXÅSīó▓┐Ęų▀M┐┌č§╗»õXÅ─Ū░Ų┌Ą─ć°═Ō▐D╩█▐D×ķūįė├ĪŻČ■╩Ūų„ę¬┘u╝ę¤ožøŻ¼ōĒėą▀M┐┌žøį┤Ą─õXÅS═Ż╩█▓óė^═¹Ż¼╠¦Ė▀ārĖ±ęŌįĖ├„’@ĪŻį┌─┐Ū░č§╗»õXÄņ┤µ╠Äė┌Ą═╬╗ĪóąĶŪ¾ŅAŲ┌į÷╝ėĪóĖ█┐┌¤ožøĄ╚ę“╦žų¦ō╬Ž┬Ż¼č§╗»õX╚įīó▒Ż│ųĘĆ╣╠╔ŽōPĄ─ū▀ä▌▓óį┌╬┤üĒ╚įėą▀Mę╗▓Į╔ŽØqĄ─┐šķgĪŻ

╚². ¼Fžø╩ął÷╝░ę▒¤ÆÅSäėæB

ĪĪĪĪ─┐Ū░ć°ā╚ČÓöĄ¼Fžø╩ął÷│╔Į╗ārĖ±Š∙Ė▀ė┌16000į¬/揯¼╔Žų▄ć°╝ęā”éõŠųį┘┤╬Æü│÷11.7╚fćŹõXÕVŻ¼ō■┴╦ĮŌŻ¼Ą┌Č■┤╬Æüā”Ą─ų„ę¬│╔Į╗ģ^ķgį┌15300-15500 į¬/揯¼ūŅĖ▀Ą─│╔Į╗×ķ16000į¬/揯¼ūŅĄ═Ą─│╔Į╗ę▓į┌15100 į¬/ćŹęį╔ŽĪŻš¹¾wüĒ┐┤ŠÅĮŌ┴╦▓┐ĘųĄžģ^žøį┤ŠoÅłŠų├µŻ¼Č°ī”õX╩ął÷śŗ│╔Ą─žō├µąįė░Ēæ▌^ąĪĪŻ╩ął÷ę╗Č╚ī”ÜWé∙å¢Ņ}└^└m┬¹čė╝░ųąć°Šo┐sš■▓▀ænæ]╝ė╔ŅŻ¼Ž┬ė╬Ų¾śIĮėžøĘeśOąį▓╗Ė▀ĪŻČ°│ųžø│╔▒Š▌^Ė▀Ą─┘Qęū╔╠Ą═ār│÷žøęŌįĖęÓ▓╗ÅŖŻ¼Ūę▓┐Ęų┘Qęū╔╠┐┤┐šą─æBėą╦∙ŠÅĮŌŻ¼ŅAŲ┌õXār╗∙▒ŠĄ°ų┴Ą═╬╗╝░║¾╩ą╚įėą┐┤ČÓąąŪķŻ¼š¹¾w╩ąør▒Ē¼F▌^×ķŲĮĄŁĪŻę▒¤ÆÅSĘĮ├µŻ¼╣Ø─▄£p┼┼╚įį┌ė░ĒæõX«a┴┐Ż¼Ą½š¹¾wę“žō├µŽ¹Žó┤“ē║Ż¼Ž┬ė╬╔·«a╝ė╣żŲ¾śI▓╔┘Å▌^×ķųö╔„Ż¼┼c┤╦═¼Ģr▓┐ĘųŽ┬ė╬Ų¾śIę“ūį╔Ēėåå╬┴┐Ž┬╗¼ė░ĒæŻ¼Į³Ų┌ļŖĮŌõXŲ¾śI│÷žø┴┐├„’@ėą£p╔┘┌ģä▌ĪŻ┴Ē═Ō▓┐Ęų│╔▒Š▌^Ė▀Ų¾śIę“Ą═ār│÷žøęŌįĖ▓╗ÅŖŻ¼Ž¦╩█ą─æB▌^ųžĪŻ─┐Ū░ę“╚½ć°¶[Ųė═╗─Ż¼▓┐ĘųŲ¾śIų„ę¬ęįŲ¹▀\═Ō╩█Ą─ļŖĮŌõXŲ¾śIüĒšf¤oę╔╩▄ē║Ż¼Į³Ų┌ę“▓±ė═╚▒Ę”▀\▌öę╗ų▒╩▄ūĶŻ¼õXÕVļyęį═Ō╩█ę▓į┌ę╗Č©│╠Č╚╔Žįņ│╔▓┐ĘųŲ¾śIÄņ┤µĘeē║ĪŻ |